확정급여형 , 확정기여형 , 개인형 퇴직연금.... 퇴직금이 궁금해

퇴직연금 관련하여 궁금한 내용이 있어서 정리해 보았습니다. 퇴직금과 퇴직연금은 어떠한 차이가 있고 구분방법과 연말정산 혜택을 정리했습니다. 목차를 보고 필요한 내용을 찾아보세요.

◆ 목차

[1] 퇴직연금

[2] 퇴직연금제도의 유형

- 확정급여형, 확정기여형, 개인형

[3] 퇴직연금의 구분법(DB, DC, IRP)

- 퇴직연금 구분법1,2

- 퇴직연금의 장점

[4] 퇴직연금 연말정산 세액공제

[5] 관련기사, 포스팅(영상)

[1] 퇴직연금

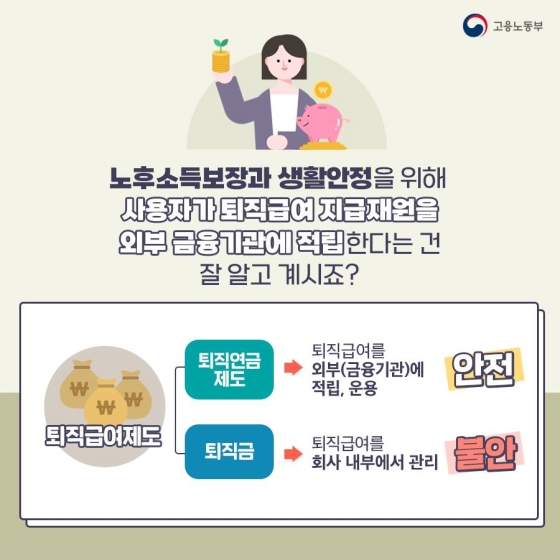

◆ 퇴직연금제도란?

퇴직연금제도는

근로자들의 노후 소득보장과

생활 안정을 위해 근로자 재직기간 중

사용자가 퇴직급여지급 재원을 금융회사에 적립하고,

이 재원을 사용자(기업) 또는 근로자가 운용하여 근로자 퇴직 시 연금 또는 일시금으로 지급하는 제도입니다.

◆ 퇴직금이란?

▷ 퇴직금

근속연수 1년에 대하여 30일분 이상의 평균임금을 퇴직 시 일시금으로 지급

▷ 평균임금

산정하여야 할 사유가 발생한 날

이전 3개월 동안에

그 근로자에게 지급된 임금의 총액을 그 기간의 총 일수로 나눈 금액

(근로기준법 제 2조 제 ①항 제6호)

◆ 퇴직금과 퇴직연금제도

▷ 퇴직연금제도

퇴직급여를 외부(금융기관)에 적립, 운용 → 안전

▷ 퇴직금

퇴직급여를 회사 내부에서 관리 → 불안

[2] 퇴직연금제도의 유형

확정급여형 퇴직연금제도

(DB : Defined Benefits Retirement Pension)

- 근로자가 퇴직할 때 받을 퇴직급여가 사전에 확정된 퇴직연금제도입니다.

- 사용자가 매년 부담금을 금융회사에 적립하여 책임지고 운용하며,

- 근로자는 운용결과와 관계없이 사전에 정해진 수준의 퇴직급여를 수령합니다.

확정기여형 퇴직연금제도

(DC : Defined Contribution)

- 사용자가 납입할 부담금(매년 연간 임금총액의 1/12 이상)이 사전에 확정된 퇴직연금제도

- 사용자가 근로자 개별 계좌에 부담금을 정기적으로 납입하면, 근로자가 직접 적립금을 운용하며,

- 근로자 본인의 추가 부담금 납입도 가능합니다.

- 근로자는 사용자가 납입한 부담금과 운용손익을 최종 급여로 지급

개인형퇴직연금제도

(IRP : Individual Retirement Pension)

- 근로자가 재직 중에 자율로 가입하거나, 퇴직 시 받은 퇴직급여를 계속해서 적립·운용할 수 있는 퇴직연금제도입니다.

- 연간 1,800만원까지 납입할 수 있으며,

최대 700만원까지 세액공제 대상이 됩니다.

(단, 연금저축에 가입한 경우,

연금저축(최대 400만원 한도)을 합산하여 총 700만원 세액공제)

- 운용기간 중 발생한

수익에 대해서는 퇴직급여 수급 시까지 과세가 면제되며,

퇴직급여 수급시 연금 또는 일시금으로 수령할 수 있습니다.

(단, 연금저축에 가입한 경우,

연금저축(최대 400만원 한도)을 합산하여 총 700만원 세액공제)

[3] 퇴직연금 구분법

◆ 차이1.

근로자 개인이 퇴직연금 적립금을 직접 운용할 수 있는가?

| 운용 주체 | 퇴직연금 종류 |

| 사용자 운용 | 확정급여형(DB) |

| 근로자 운용 | 확정기여형(DC), 개인형퇴직연금(IRP): |

- 확정급여형(DB): X, 사용자가 운용

적립금을 사용자가 운용하고

근로자는 사전 확정된 퇴직급여를 수령

- 확정기여형(DC), 개인형퇴직연금(IRP): O, 개인(근로자)이 직접 운용

적립금을 근로자가 운용하고

퇴직시 적립금과

운용손익을 최종 급여로 수령

◆ 차이 2.

모든 퇴직연금제도를 자유롭게 가입할 수 있는가?

- 확정급여형(DB), 확정기여형(DC):

사용자가 퇴직하는

근로자에게 급여를 지급하기 위하여 설정

- 개인형퇴직연금(IRP):

소득이 있는

모든 취업자는 자유롭게 가입

결론적으로!

확정급여형(DB) 또는

확정기여형(DC) 퇴직연금제도가

설정된 사업장의 근로자도 노후대비를 위해 추가로 개인형퇴직연금(IRP)에 가입할 수 있습니다.

◆ 퇴직연금의 장점

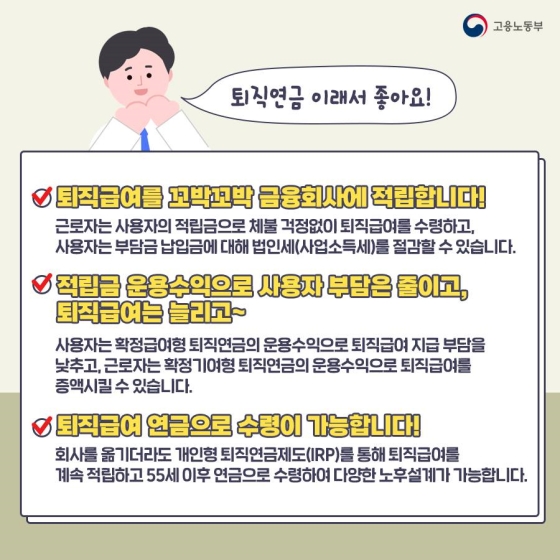

1) 퇴직급여를 꼬박꼬박 금융회사에 적립합니다. 근로자는 사용자의 적립금으로 체불 걱정없이 퇴직급여를 수령하고, 사용자는 부담금 납입금에 대해 법인세(사업소득세)를 절감할 수 있습니다. |

2) 적립금 운용 수익으로 부담은 낮추고, 퇴직급여는 늘리고 사용자는 확정급여형 퇴직연금의 운용수익으로 퇴직급여 지급 부담을 낮추고, 근로자는 확정기여형 퇴직연금의 운용수익으로 퇴직급여를 증액시킬 수 있습니다. |

3) 퇴직급여, 연금으로 수령이 가능합니다. 회사를 옮기더라도 개인형 퇴직연금제도(IRP)를 통해 퇴직급여를 계속 적립하고 55세 이후 연금으로 수령하여 다양한 노후설계가 가능합니다. |

4) 변화하는 임금체계에 적합한 제도입니다. 퇴직금제도의 경우 최종 임금을 기준으로 퇴직급여액이 정해지므로 유연성이 떨어집니다. 확정기여형 퇴직연금의 경우 매년 임금 총액의 1/12 이상 금액을 적립, 연봉제·성과급제 등 임금체계의 변화에 맞추어 퇴직급여 수준이 변화하므로 유연한 대응이 가능합니다. |

[4] 퇴직연금(DC, IRP)

연말정산 세액공제

◆ 퇴직연금의 연말정산 세액공제 혜택(DC형, IRP형)

* 최대 연 700만원까지 세액 공제가 가능.

| 퇴직연금 세액공제 예시 | |

| 총급여 5,500만 원 초과 | 총급여 5,500만 원 이하 |

| 700만 원 X 13.2% → 92만 4천 원 공제 |

700만 원 X 16.5% → 115만 5천 원 공제 |

(단, 연금저축에 가입되어 있는 경우에는 연금저축과 퇴직연금을 합하여 연 700만원 까지)

[5] 관련기사, 포스팅

https://www.hankyung.com/finance/article/2022030276461

IRP시장으로 머니무브…부족한 노후자산 쌓는 '연금술사'

IRP시장으로 머니무브…부족한 노후자산 쌓는 '연금술사', 퇴직연금 적립금 자산 연평균 34%씩 성장 기존 국민연금·퇴직연금에 불만 사적연금 장기투자 관심 커져 퇴직급여 IRP 계좌 의무이전 4월

www.hankyung.com

http://www.sisajournal.com/news/articleView.html?idxno=233050

디폴트옵션, 노후 ‘안전판’ 역할 할 수 있나 - 시사저널

지난해 12월 근로자퇴직급여보장법(이하 근퇴법) 개정안이 국회 본회의를 통과함에 따라 퇴직연금에 대한 사전지정운용제도(이하 디폴트옵션)가 도입됐다. 디폴트옵션 도입은 근퇴법에 국한된

www.sisajournal.com

https://www.youtube.com/watch?v=ZIjfiqpRLGI