오늘(1월 15일 토요일)부터

연말정산 간소화 서비스가 진행이 됩니다.

연말정산 간소화 서비스란 급여 소득에서

원천 징수한 소득세에 대하여, 연말에

그 과부족을 정산하는 일을 말하는데요

연말정산시 체크포인트,

총 급여액에 따라 달라지는 항목,

과다공제 사례,신용카드 사용분,

장기주택저당차입금 이자상환액,

야간근로수당 등 비과세 적용 범위 확대 등

소득공제 간소화 서비스와 관련한 정보를 전달해 드릴게요.

안녕하세요♥슬커생로스터입니다.

[2021연말정산] 맞벌이 부부 연말 정산시 유리한 혜택은? (세액공제, 기타공제, 종교인 과세, 공제신고서 등)

[2021연말정산] 맞벌이 부부 연말 정산시 유리한 혜택은? (세액공제, 기타공제, 종교인 과세, 공제

안녕하세요♥ . 슬커생로스터 입니다. 어제는 달라진 연말정산 절차에 대해 포스팅을 했는데요, 그 양이 많아 정리가 조금 지연되었네요. 13월의 월급, 맞벌이 부부에게 연말정산은 머리굴리기

wiselifeinfo.tistory.com

■ 연말정산 간소화 서비스 개요

○ 신고·납부기한 :2022.03.10.(목)

○ 연말정산 간소화 서비스 : 2022.01.15.(토)오픈

○ 주요정보

국세청 연말정산 안내,

연말정산간소화 서비스,

주민등록등본발급 간소화,

국세청 홈택스

○ 문의 : 국세청 국세상담센터(전화상담 국번없이126)

😎 연말정산 어렵지 않아요

www.youtube.com

■ 연말정산 간소화 서비스 일정

| 구분 | 시기 | 할일 |

| 근로자 | 01.15.(토) ~ 02.15.(화) | 연말정산 간소화 서비스자료 확인 |

| 01.20.(목) ~ 02.28.(월) | 공제증명자료 수집 | |

| 02.01.(화) ~ 02.28.(월) | 공제신고서 제출 | |

| 회사 | ~ 2021.12.31.(금) | 연말정산 업무 준비 |

| 01.20.(목) ~ 02.28.(월) | 서류검토,원천징수영수증 발급 | |

| ~ 03.10.(목) | 원천징수 이행상황 신고서 및 지급명세서 제출 |

모바일이라 글씨가 잘 안보이는 분들은 더보기를 열고 사진으로 확인해 주세요.

■ 올해부터 달라지는 점

| 공제항목 | 세부항목 |

| 비과세 적용 범위 확대 |

야간근로수당 등이 비과세되는 생산직 근로자의 적용 대상 업종을 상품 대여종사자, 여가 및 관광 서비스 종사자 등으로 확대 |

| 과세 기준 명확화 |

국가 및 지자체 공무원이 공무 수행에 따라 받는 포상금 (모범공무원 수당포함)을 근로소득으로 과세하되 포상금 중 연간240만 원 이하의 금액은 비과세로 규정함. (적용시기) 21. 2. 17.속하는 과세기간의 소득분부터 적용 |

| 소득 공제 적용 기준 통일 |

-장기주택저당차입금 이자상환액 소득공제 적용대상 주택(5억 원)과 주택분양권(4억 원)의 가액 기준을5억 원으로 통일함 |

| 기부금 세액 공제 한시적 확대 |

- 2021년도의 기부금 세액공제율은 한시적으로5%p상향 조정 |

| 신용 카드 추가 소득 공제 신설 |

-2021년 신용카드 소비금액이2020년 대비5%를 초과하여 증가한 경우증가한 금액의10%소득공제 및100만 원 추가 한도를 적용받을 수 있음 |

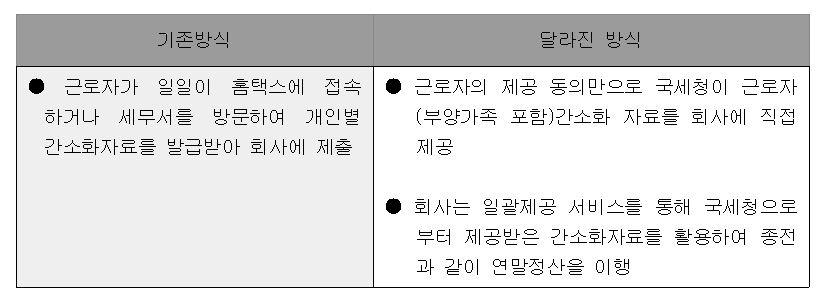

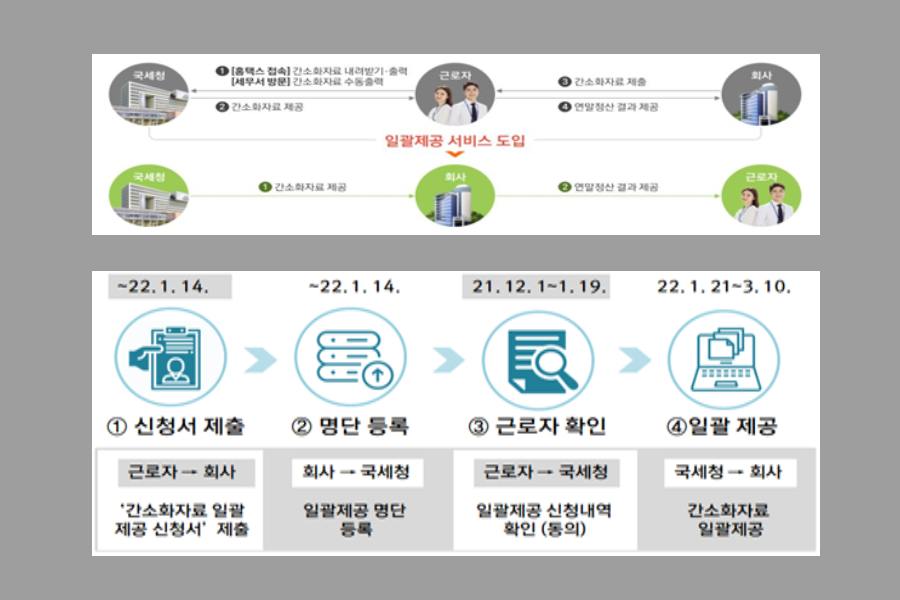

■ 연말정산 간소화 자료 일괄제공 서비스

1. 간소화 자료 일괄제공 서비스

| 기존방식 | 달라진 방식 |

| 근로자가 일일이 홈택스에 접속하거나 세무서를 방문하여 개인별 간소화자료를 발급받아 회사에 제출 | 근로자의 제공 동의만으로 국세청이근로자(부양가족 포함)간소화자료를회사에 직접 제공 회사는 일괄제공 서비스를 통해 국세청으로부터 제공받은 간소화자료를 활용하여 종전과 같이 연말정산을 이행 |

일괄 내려받기 하시면 한장의 pdf파일을 다운받으실 수 있어요

2. 간소화 자료 일괄제공 서비스 흐름도

[2022연말정산] 맞벌이 부부 연말 정산시 유리한 혜택은? (세액공제, 기타공제, 종교인 과세, 공제신고서 등)

[2022연말정산] 맞벌이 부부 연말 정산시 유리한 혜택은? (세액공제, 기타공제, 종교인 과세, 공제

안녕하세요♥ . 슬커생로스터 입니다. 어제는 달라진 연말정산 절차에 대해 포스팅을 했는데요, 그 양이 많아 정리가 조금 지연되었네요. 13월의 월급, 맞벌이 부부에게 연말정산은 머리굴리기

wiselifeinfo.tistory.com

3. 편리한 연말정산 서비스

○ 홈택스(PC) 뿐만 아니라

손택스(모바일 홈택스)를 통해서도

연말정산 전체 과정을 더욱 간편하게 진행할 수 있도록 시스템을 고도화

○ 근로자는 직접 수집해서

회사에 제출하던 영수증 등*을

「편리한 연말정산 서비스」에 사진, PDF 파일 등으로 올려주기(업로드)할 수 있음

○ 기존 PC에서만 가능했던

근로소득 지급명세서

작성과 제출이 모바일에서도 가능하여

연말정산 업무가 한층 더 쉽고 편리해짐

○ 수정이 필요한 경우에는

연말정산 기간내에 올려주기(업로드)했던

영수증 등을 삭제하거나 다시 제출도 가능

<편리해진 연말정산 서비스 개선 내용>

| 구 분 | 내 용 | 기 존 | 개 선 |

| 근로자 | 영수증 등 공제증명자료 | 직접 제출 | PC·모바일에서 올려주기(업로드) 제출 |

| 회 사 | 공제신고서 취합 지급명세서 작성·제출 |

PC만 가능 | PC·모바일 가능 |

■ 연말정산 관련 주요 개정세법 내용

1) 야간근로수당 등 비과세 적용 범위 확대

| 종 전 | 개 정 |

| ▢ 생산직 근로자 야간근로수당 등 비과세 | ▢ 적용 대상 확대 |

| ○ 비과세 기준 - (월정액 급여) 210만 원 이하 - (총급여액) 직전 과세기간 3,000만 원 이하 ○ (비과세 한도) 연간 240만 원 |

|

| ○적용대상 1) 공장⋅광산 근로자, 어업, 운전, 청소, 경비 관련 종사자 2) 서비스 관련 종사자 중 일정 요건의 사업자에게 고용된 자 -(직종)미용⋅숙박⋅조리⋅음식⋅매장판매 등 - (사업자 요건) 해당 과세연도의 상시근로자가 30명 미만이고 과세표준이 5억 원 이하 |

1)(좌 동) 2)서비스 관련 종사자 직종 확대 및 사업자 요건 삭제 -(직종)상품 대여 종사자, 여가 및 관광 서비스 종사자, 가사 관련 단순 노무직 등 추가 <삭 제> |

| ○ (적용시기) ’21.2.17. 속하는 과세기간의 소득분부터 적용 | |

2) 공무원 포상금에 대한 과세기준 명확화

국가 및 지자체 공무원이 공무 수행에 따라 받는 포상금(모범공무원 수당 포함)을 근로소득으로 과세하되, 포상금 중 연간 240만 원 이하의 금액은 비과세로 규정함

○ (적용시기) ’21.2.17. 속하는 과세기간의 소득분부터 적용

3) 장기주택저당차입금 이자상환액 소득공제 적용기준 통일

| 종 전 | 개 정 |

| ▢ 장기주택저당차입금 이자 상환액 소득공제 ○(대상) 무주택 또는 1주택 보유 세대의 근로소득이 있는 세대주 ○(공제대상) ①5억 원 이하 주택을 취득하기 위한 차입금 이자 ②4억 원 이하 주택분양권을 취득하기 위한 차입금 이자 ③4억 원 이하 주택을 취득하기 위한 종전 차입금의 상환기간을 15년 이상으로 연장시 해당 차입금의 이자 |

▢ 주택분양권 취득 및 차입금 상환기간 연장시 공제 대상 확대 주택과 주택분양권의 가액 기준을 5억 원으로 통일 |

○ (적용시기)주택분양권(②)은

’21.1.1.이후차입하는 분부터,

차입금(③)은 ’21.2.17. 이후

상환기한 연장하는 분부터 적용

4) 기부금 세액공제 한시적 확대

| 현 행 | 개 정 |

기부금 × 15% (1천만원 초과분 30%) |

기부금 × 20% (1천만원 초과분 35%) |

5) 2021년 소비증가분에 대한 신용카드 추가 소득공제 신설

| 종 전 | 개 정 |

▢신용카드등 사용금액 소득공제 ○(공제대상) 총급여의 25% 초과사용금액 ○(공제율) 결제 수단⋅대상에 따라 차등 ① 신용카드 15% ② 현금영수증, 체크카드 30% ③ 도서, 공연, 미술관 등* 30% ④ 전통시장, 대중교통 40% * 총급여 7천만 원 이하자만 적용 <신 설> |

▢ 소비증가분에 대한 공제 신설 -2021년 소비금액* 중 2020년 대비 5%를 초과하여 증가한 금액:10% * ①~④ 금액의 합계액 |

| ○(공제한도) 급여수준별 차등 ① 총급여 7천만원이하 Min( 총급여×20%, 300만원) ② 총급여 7천~1.2억 : 250만원 ③ 총급여 1.2억 초과 : 200만원 - (추가한도) 항목별* 100만 원 *도서⋅공연⋅미술관 등 사용분, 전통시장 사용분, 대중교통 사용분 ○(적용기한) 2022.12.31. |

○(좌 동) -소비증가분에 대한 공제금액도 추가 100만 원 적용 ○(좌 동) |

| 장기주택저당차입금 이자상환액 소득공제 적용대상 주택(5억 원)과 주택분양권(4억 원)의 가액 기준을 5억 원으로 통일함 |

|

■ 연말정산시 체크포인트

연말 정산시 체크포인트도 확인하세요.

폰으로 보는 분들을 위해

그림파일을 별도로 첨부해 놓았어요.

■ 신용카드 소비증가분 및 기부금 공제율 확대 계산 사례

① 신용카드 등 소비증가분에 대한 추가 소득공제

| 올해(’21년) 신용카드 소비금액이 작년(’20년) 대비 5%를 초과하여 증가한 경우 증가한 금액의 10%를 추가 소득공제 및 100만 원 추가 한도액 적용 |

▷ 총급여 7,000만 원인 근로자의

일반 신용카드 사용금액이 작년(’20년)에 2,000만 원,

올해(’21년)는 3,500만 원인 경우,

신용카드 등 소득공제 금액은 400만 원입니다.

[소득공제금액 계산 공식]

• 최저사용금액(총급여의 25%)

7,000만 원× 25% = 1,750만 원

•신용카드 등 소득공제금액 : 400만 원(㉮+㉯)

| ㉮ 일반 소득공제금액 (3,500만원–1,750만원)×15% + (3,500만원-2,000만원×105%)×10% = 263만 원 + 140만 원 = 403만 원(총급여 7천만 원 이하자 300만 원 한도) ㉯ 추가한도적용 소득공제금액 Min[한도초과액(403만 원-300만 원), 사용증가분 소득공제금액, 100만 원] [개정효과] 137만 원 소득공제 증가 [(개정전) 263만 원* → (개정후) 400만 원] * (3,500만 원-1,750만 원) ×15% |

② 기부금 세액공제율 확대

| 세액공제율이 기존 15% (1천만 원 초과 30%)에서 20%(35%)로 5%p 확대 |

▷총급여액 7,000만 원인 근로자가

법정기부금(지자체 무상기증) 1,000만 원,

지정기부금(사회복지법인) 200만 원을

기부한 경우,

기부금 세액공제금액은 270만 원입니다.

[세액공제금액 계산공식]

• 1,000만 원 × 20% = 200만 원

+

(1,200만 원 - 1,000만 원) × 35% = 70만 원

=

270만 원

[개정효과]

60만 원 세액공제 증가

[(개정전) 210만 원 * → (개정후) 270만 원]

* 1,000만 원 × 15% =150만 원

+

(1,200만 원-1,000만 원) × 30% = 60만 원

■ 연말정산 소득공제 과다공제 유형 사례(주의요함!)

1. 대표적인 연말정단 과다공제 유형

| 항목 | 과다공제 사례 |

| ①소득금액 기준(1백만 원)초과 부양가족 공제 | ○연간 소득금액(근로・사업・양도・퇴직소득 등) 합계액이 1백만 원*을 초과하는 부양가족을 인적공제 * 근로소득만 있는 경우 총급여 5백만 원 |

| ②부양가족 중복공제 | ○맞벌이 근로자가 자녀를 각각 중복하여 공제 ○형제자매가 부모님을 각각 중복하여 공제 |

| ③사망자에 대한 인적공제 | ○과세기간 개시일 이전 사망한 부양가족에 대해 인적공제 |

| ④이혼한 배우자 등 공제 | ○과세기간 종료일 이전 이혼한 배우자에 대해 인적공제 ○이혼 후 지출한 보험료・기부금 등에 대해 세액공제 |

| ⑤연령조건에 맞지 않는 부양가족 공제 | ○연령요건 미충족 형제⋅자매에 대해 부양가족 공제 |

| ⑥교육비・의료비 등 중복공제 |

○동일 부양가족의 의료비, 교육비, 신용카드 공제를 다수의 근로자가 중복 또는 분할하여 공제 |

| ⑦주택자금 과다공제 | ○유주택자*임에도 주택자금(월세액 공제 포함) 공제 *장기주택저당차입금 이자상환액은 1주택자도 공제 가능 |

| ⑧교육비 과다공제 | ○자녀, 형제자매 등의 대학원 교육비 공제 ○자녀 교육비를 부부가 중복으로 공제 ○교육비 중 사내근로복지기금으로부터 학자금(비과세)을 지원받거나, 학교로부터 받은 장학금 등을 공제 |

| ⑨의료비 과다공제 | ○실손의료보험금 등 보험회사로부터 수령한 보험금으로 보전받은 의료비를 공제 ○의료비 중 국민건강보험공단으로부터 지급받은 「본인부담금 상한액 초과환급금」 상당액을 공제 |

| ⑩중소기업취업자 감면 | ○감면대상 업종*이 아님에도 부당하게 감면 신청 *제외업종(예시):전문서비스업, 보건업, 금융 및 보험업, 교육서비스업 등 |

| *①∼⑤의 경우, 해당 부양가족에 대한 인적공제 (기본공제+추가공제) 뿐만 아니라, 해당 부양가족에 대한 특별공제 (보험료, 교육비, 신용카드, 기부금 등) 또한 배제 |

|

| 총급여액 1.2억 원인 근로자가 양도소득 3천만 원인 모친을 부양가족 공제 및 특별공제 (보험료 백만 원, 신용카드 천만 원, 기부금 천만 원) 받은 경우 추가 납부세액은? * (가정) 연말정산(3.10.) 종료 200일 후 원천세 고지 ◊ 추가 납부세액:약 303만 원 ☞ 기본공제 150만 원과 함께 경로우대, 보험료・신용카드・기부금 공제 전액 배제 |

| <소득, 세액 공제 명세> (만 원) | |||||||

| 관계 | 기본공제 | 경로우대 | 보장성 보험료 |

의료비 | 교육비 | 신용카드 (매월균등) |

기부금 (종교단체) |

| 본인 | ○ | - | - | 1,500 | - | 2,000 | - |

| 모친(75세) | - | - | |||||

| 자녀 | ○ | - | - | - | 300 | 600 | - |

<추가 고지세액 계산내역>

| 세액계산 항목 | ㉮당초 신고 | ㉯수정 신고 | ㉰차이(㉯-㉮) |

| ① 총급여액 | 12,000 | 12,000 | - |

| ② 근로소득공제 | 1,515 | 1,515 | - |

| ③ 근로소득금액(①-②) | 10,485 | 10,485 | - |

| ④ 기본공제 | 450 | 300 | △150 |

| ⑤ 추가공제 | 100 | - | △100 |

| ⑥ 국민연금 공제1) | 540 | 540 | - |

| ⑦ 건강보험료 공제2) | 396 | 396 | - |

| ⑧ 신용카드 등 소득공제3) | 90 | - | △90 |

| ⑨ 과세표준[③-(④~⑧)] | 8,909 | 9,249 | 340 |

| ⑩ 산출세액 | 1628 | 1,747 | 119 |

| ⑪ 근로소득세액공제 | 50 | 50 | - |

| ⑫ 자녀세액공제 | 15 | 15 | - |

| ⑬ 보험료세액공제 | 12 | - | △12 |

| ⑭ 의료비세액공제 | 171 | 171 | - |

| ⑮ 교육비세액공제 | 45 | 45 | - |

| ⑯ 기부금세액공제 | 150 | - | △150 |

| ⑰ 결정세액[⑩-(⑪~⑯)] | 1,185 | 1,466 | 281 |

| ⑱ 가산세 | - | 27 | 22 |

| ⑲ 추가 납부세액(⑰+⑱) | - | - | 303 |

1) 국민연금 = 총급여액×4.5%,

2) 건강보험료 = 총급여액×3.3%

3) 신용카드 등 소득공제 계산내역

◇ 최저 사용금액

12,000만 원 × 25% = 3,000만 원

◇ 당초신고 신용카드 공제

(3,600만 원-3,000만 원) × 15%

=90만 원(한도 250만 원)

◇ 수정신고 신용카드 공제

모친 사용분 1,000만 원 배제 시

신용카드 사용금액 2,600만 원으로

최저 사용금액(3,000만 원)에 미달하여

소득공제 대상금액 없음.

관련기사 : https://www.yna.co.kr/view/AKR20220114154100002?input=1195m

연말정산 간소화 서비스 오늘 개통…전자기부금 영수증 제공 | 연합뉴스

(세종=연합뉴스) 차지연 기자 = 연말정산 소득·세액공제에 필요한 증명 자료를 조회할 수 있는 홈택스 연말정산 간소화 서비스가 15일 개통된다....

www.yna.co.kr

연말정산 관련한 주요 질의응답 자료는 따로 준비할게요.

[자료출처 : 국세청]

{kind=link}

{kind=link}

{kind=link}